2024年全国焊管市场回顾及四季度展望

2024年国内焊管市场前三季度焊管价格经历了两次深跌后,在九月迎来强势反弹,但随着宏观利好情绪逐步消退,十月市场回归现实后焊管价格再度走弱,强预期与弱现实反复博弈成为行情发展的主线。展望四季度,焊管市场需求能否继续回暖,价格能否再度拉升?下面笔者将从基本面与宏观政策方向,结合市场对全国焊管四季度行情作简要分析。

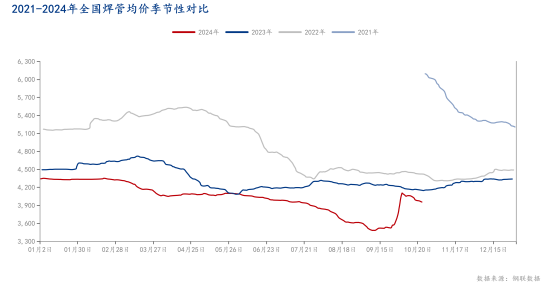

以2024年前三季度全国焊管价格走势来看,整体呈现震荡下行的态势,2024年下跌幅度相较2023年有所扩大,虽然焊管价格在9月中下旬后焊管有阶段性大幅反弹,但目前焊管价格仍处于历史均价下沿,绝对价格处于历史低位,截至10月初,全国焊管均价维持在4100元/吨水平,相较于年初下跌240元/吨。

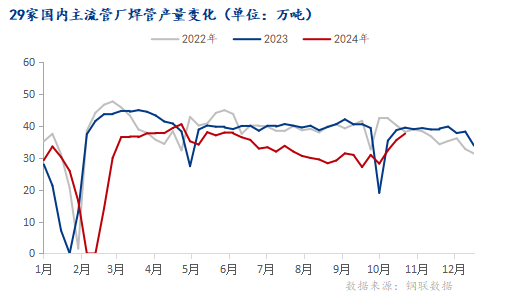

2024年前三季度两次深跌行情使得市场心态更加谨慎,焊管厂基本维持以销定产、降低库存的策略,无论是产量还是厂内库存,同环比均呈现明显下降态势。据Mysteel样本调研显示,截至9月25日,焊管周产量为37.59万吨,周环比增加2万吨,镀锌管产量30.34万吨,周环比增加1.86万吨;管厂库存(含镀锌管)为64.93万吨,较上周增长1.5%,月环比增长1.34%。焊管产量虽然在进入10月后逐步回升,但厂内成品库存仍处于历史低位,市场供应压力相对较小。

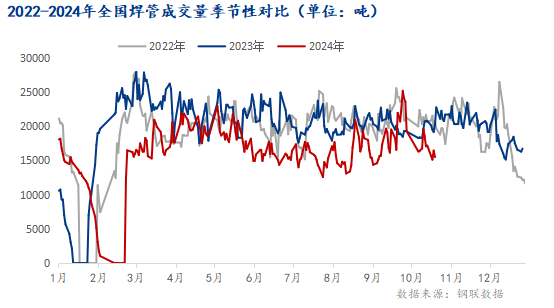

从需求表现来看,全国市场需求较往年明显下降,根据Mysteel样本调研显示,除了9月中下旬市场焊管成交量高于往年同期水平,其余时间段均呈现同比明显下降态势,其中5-8月需求水平更是大幅低于同期水平。不过也可以看出,六七月的市场需求表现虽差,但仍有一定韧性,下游释放不及预期,尤其是房地产领域大幅下滑拖累焊管需求表现,但在其他方面像地下管网更新改造、钢结构用管、油气用管与机械制造用管等依旧保持增长,结合调研数据我们认为当前市场需求有一个韧性低位点,而我们初步判断处于行情深跌、淡季抑制与市场情绪低迷的多重利空下的六七月市场焊管成交量水平便能代表年内的需求韧性点位,因此四季度平均需求大概率会好于六七月份水平。

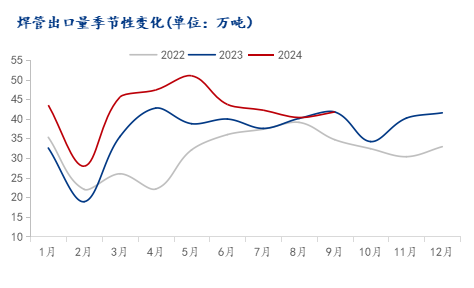

在国内需求持续疲软下,焊管出口表现依旧表现亮眼。海关总署数据显示,2024年9月中国出口焊管41.75万吨,同比增长0.06%;1-9月中国累计出口焊管383.11万吨,同比增长16.96%;2024年9月中国进口焊管0.751万吨,同比下降7.91%;1-9月中国累计进口焊管7.551万吨,同比增长12.68%。

进入四季度,焊管出口或将受出口成本上升、海外反倾销政策等影响,预计四季度焊管出口平均水平将小幅弱于前三季度。如果四季度出口水平按前三季度平均出口量来算,那么2024整年焊管出口量或将达到490万吨,预计约占2024年国内焊管表观消费量的9-10%。

综合来看,前三季度国内焊管市场无论是价格还是需求均呈现明显下降,进入四季度随着宏观政策逐步出台,市场处于政策利好周期中,叠加当前焊管市场基本面矛盾较小,市场供需失衡概率不大,焊管价格将具有较强抗跌性。综上,预计2024年四季度焊管价格或呈现“前高后低”的态势,整体均价或将小幅上移。