Mysteel:全球供应链格局重构焊管进出口影响分析

概述:目前中国的市场贸易已不再单一依赖于某一个国家或地区,而是呈现出多元化的趋势。重商主义和目前抛出的保护主义的举措,叠加关税压力带来的成本上升压力,导致市场出现反应过度的情况,此次关税事件从侧面也反应出,当前市场信心仍需政策面引导提振。从焊管市场来看,国内、国外双循环路线依然行得通,下面一起看一下焊管进口出情况:

去年我国的经济工作重点仍以稳字当头、稳中有进,加强逆周期调节,实施积极的财政政策和宽松的货币政策,美国经济韧性不足引发的对全国经济衰退的担忧一直占据主导,叠加地缘冲突不断,全球大宗商品度过了极为不凡的一年。但从我国焊管出口产品来看,在国际市场上极具竞争优势,且目前来看我国焊管的出口仍集中在一带一路沿线国家、东南亚国家、非洲国家、拉丁美洲国家。焊管出口重点关注国家或地区:东南亚国家、非洲国家、俄罗斯,对于目前关税影响并不大,反倒是受市场情绪影响波动较大。

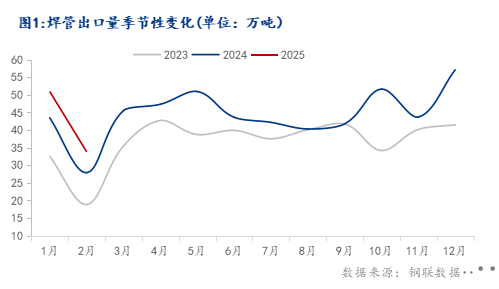

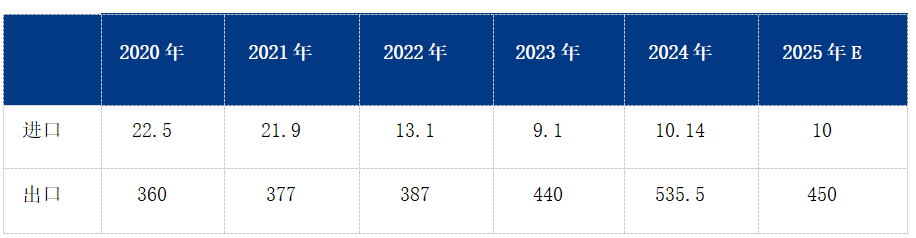

近几年我国焊管出口量处于小幅上升的趋势,去年出口值为近5年我国焊管出口量最高值,出口量达到535.5万吨。2022年之后,随着出口单价的大幅下降,我国焊管出口量大幅增加,出口优势愈加明显。但在全球经济增速变缓的压力下,2025年出口数量将小于2024年出口数量,但降幅或不明显。

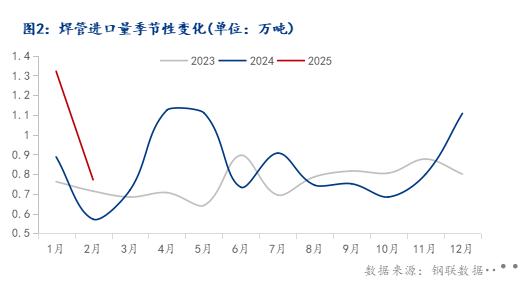

焊管出口量方面,去年我国焊管出口量情况维持增长。一是我国企业生产技术以及产品质量的不断提高。近年来我国焊管产能达峰,以及我国在长输管道用焊管产品开发上的研发,超高强度管线钢管、海底管线管的开发,攻克板/管制造关键技术,开发环焊焊接材料、工艺、接头检测与评价技术,建立应用评价体系和相关标准,形成高应变海洋管线管制造能力及配套技术。同时大应变钢管技术日趋成熟填补国内得技术空白。二是国内需求量减少等,都在制约焊管进口数量,整体变量不大。目前人民币一直处于贬值状态,美元兑人民币7.0关口内难回,对于焊管进口来讲,是部分不利因素。2024年全年焊管进口量为10.14万吨左右。

从长期看,发达经济体长期复苏并不明朗,美国关税战已至,在欧洲地区以及全球南方对美国的效仿也可能进一步加大外需波动,过度依赖外需的增长模式不是中国经济的最优选择,回归国内焊管市场,去产能依然是主线,过程必定痛苦,结果定然美丽。

放眼全球格局,因焊管出口地区多集中在一带一路沿线及东南亚沿线,对于焊管出口体量影响并不大,反而从短期来看在我国焊管出口仍极具价格优势的情况下,出口继续火热的趋势或难改变。2025年焊管进口与出口的机会与挑战并存,国际环境日趋复杂多变,尽量规避整体市场对于焊管品种带来的影响。下面看下近五年详细进出口数据:

通过近5年数据显示预估:2024年全年焊管进口量为10.14万吨左右,2024年全年焊管出口量为535.5万吨左右,或成为近几年高值。今年各国可能会抛出更多保护主义的举措,关税压力带来的成本上升压力将继续存在。地缘政治风险:中东局势的复杂性可能导致能源价格上涨和航运业连锁效应,增加全球贸易的不确定性。2025年我国焊管的出口数量或在450万吨,我国焊管进口数量或维持在10万吨左右。

美国对华加征34%关税的政策,表面上是对贸易逆差的直接回应,但其更深层次的影响在于加速全球供应链的分散化与区域经济的再平衡。这一政策不仅改变了中美两国的经济互动模式,更重塑了全球产业链的协作逻辑,并在无形中推动了一个更加“多中心化”的全球经济体系的形成。

中国的出口市场不再单一依赖于某一个国家或地区,也是呈现出多元化的趋势。东盟作为我国第一大贸易伙伴,其经济扩张态势支撑了我国对其出口。对一些资源型国家的进口下降(如澳大利亚、俄罗斯),可能反映了中国在能源和资源进口方面的多元化和战略调整。区域经济合作方面,RCEP和“一带一路”国家的贸易额较大,显示出区域经济合作的积极影响。1-2月份进出口数据结构反映了中国在全球贸易中的地位和与主要贸易伙伴的经济关系,同时也显示出区域经济合作的重要性。