Im体育网站:Mysteel:国庆节后全国焊管价格或小幅上涨

2025 年前三季度,焊管市场受供应过剩与国内需求疲软双重影响,供需矛盾持续突出,市场 “内卷” 加剧,企业陷入低价竞价循环,推动焊管均价再度下移;进入三季度后,需求下滑、利润微薄、贸易壁垒等多重扰动因素叠加,市场信心严重不足。时至 9 月,需求端仍无实质性改善,终端采购以 “按需补货” 为主,缺乏大规模备货支撑,而供应端产量却持续增加,面对即将到来的国庆长假,在管厂存在停产预期的背景下,能否打破当前供需弱平衡格局?笔者将从多方面回顾市场情况,并对节后全国焊管市场走势进行推演。

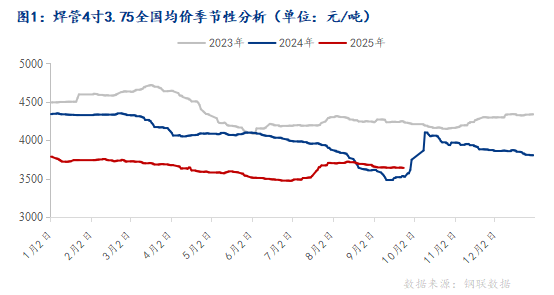

截至9月25日,焊管4寸3.75mm全国均价报3635元/吨,月环比下跌55元/吨,同比上涨111元/吨。回顾前三季度焊管价格波动的特征:2025年1-6月,焊管市场受需求疲软、国际贸易摩擦双重压力影响,价格整体表现为 “震荡下行,局部弱反弹”的节奏。7月受宏观政策刺激价格止跌反弹,但8月后随着市场情绪降温,价格回调压力逐渐显现,整体呈现先抑后扬的走势,焊镀价差波动收窄。9月17日美联储降息25个基点落地,但是由于涨价逻辑已被提前消化,涨价空间受限,近两周价格震荡偏弱运行。

从近5年国庆节后的全国焊管价格对比来看,节后第一周价格出现上涨的可能性较大,而到节后第四周焊管价格下跌的情况明显多于上涨的情况。十月需关注终端项目资金到位情况及美联储议息决议,二者将为价格方向提供关键信号。

表1:(2020-2024年)国庆节前后全国焊管价格对比(单位:元/吨)

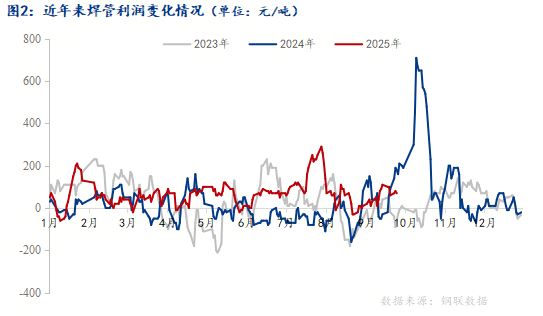

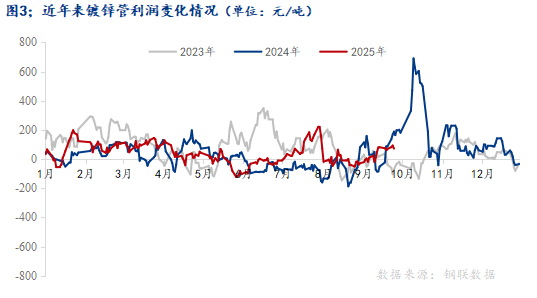

从焊管行业利润空间来看,今年焊管行业利润波动较大,截止2025年9月25日,焊管日均行业利润为70元/吨,月环比增加90元/吨,同比减少110元/吨;镀锌管日均行业利润为71.9元/吨,月环比增加112.7元/吨,同比减少116.1元/吨,前三季度焊管行业利润亏损天数明显减少。

鉴于去年焊管与镀锌管亏损天数增多,今年生产企业在成本把控上更为审慎,常备原料库存多依据远期接单量来确定,目前管厂常备原料库存同比下降3%左右。带钢作为焊管的关键原料,其价格走势对焊管利润影响重大,带钢短期或受益于节后备货周期带来的供应结构优化,价格仍有支撑,节后管厂将继续聚焦成本控制和结构升级,抵御潜在波动风险。

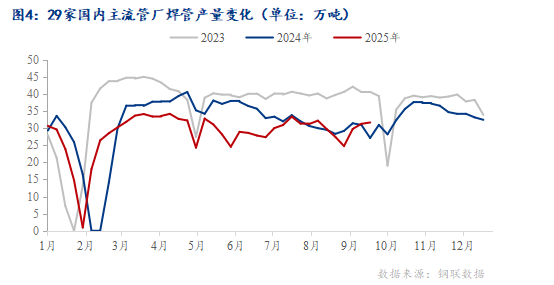

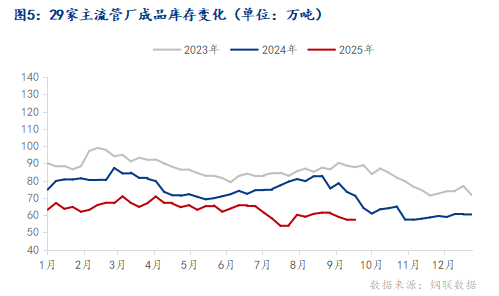

据Mysteel对国内29家主流管厂调研数据来看,截止 2025年9月25日,9月焊管整体产量在117万吨左右,月环比下降2.64%,同比下降1.05%,焊管周产量在31.63万吨,月环比增长14.08%,同比増长16.69%;焊管厂内库存在57.61万吨,月环比增长7.08%,同比下降19.10%。

9月焊管产量整体呈收缩态势,但月末周产量出现阶段性回升,主要是由于部分管厂利润空间的短暂修复以及为应对双节假期的提前生产安排,据Mysteel调研,十一期间,管厂停产检修时间在3-5天,管厂供应量将收缩。目前管厂库存虽较上月有所累积,但对比去年同期仍有明显改善,说明当前库存压力较去年同期更轻,对后续价格的拖累相对有限。

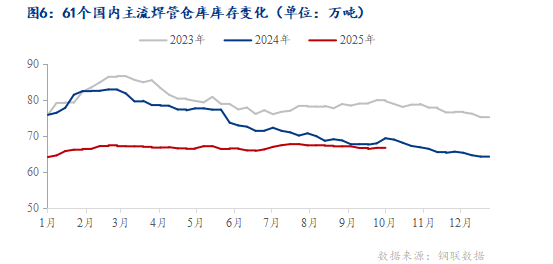

据Mysteel对国内61个国内主流焊管仓库调研数据来看,截止 2025年9月25日,全国焊管社会库存在136.5万吨左右,月环比下降0.01%,同比下降1.5%。

受下游需求释放缓慢,以及部分企业资金流转压力偏大影响,为控制经营风险,主动减少备货规模,进一步抑制了补库需求,后期需关注节后去库速度。

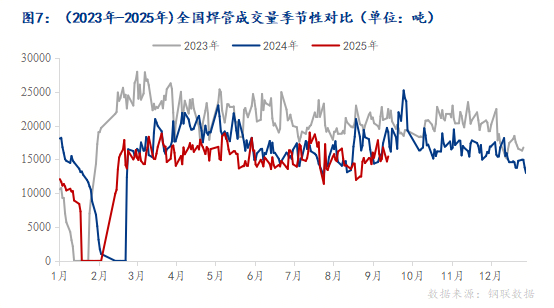

从焊管市场成交量数据来看,截至2025年9月25日,日均成交量在15426吨,月环比增长5.3%,同比下降19.02%,创近年最低水平,反映市场需求的持续性萎缩。这一下滑源于房地产行业低迷导致的建筑用管需求减少,以及地方政府债务问题引发的基建项目资金回款迟滞,抑制了新开工项目和终端采购力度。我国焊管需求量较大的两个地区为华东、华北,占比为全国成交量的50%以上, 今年西北、西南地区整体成交年同比下滑最为明显。

当前9月成交量未现季节性反弹,焊管成交量在9月上中旬虽有短暂冲高,但迅速回落,市场缺乏持续驱动,节后或存在 “赶工补量” 机会 ,上旬需求或小幅改善,部分延迟至四季度开工的基建项目、房地产保交楼项目,可能在 10 月上旬集中启动采购,带动焊管成交量小幅回升,但预计增幅有限,且难以持续(或仅维持 1-2 周)。

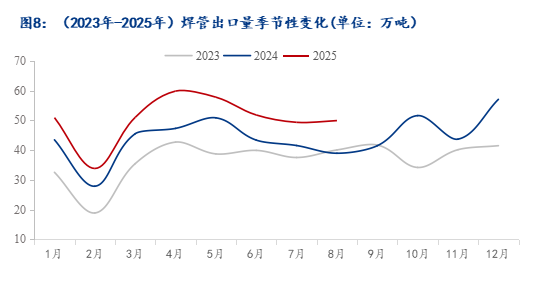

海关总署数据显示,2025年8月中国出口焊管49.96万吨,环比增长1.18%,同比增长28.21%;1-8月中国累计出口焊管404.76万吨,同比增长19.39%。中国焊管出口市场整体呈现 “稳中有进、持续向好” 的发展态势,出口的增长一定程度缓解了国内需求萎缩的压力,但未能完全抵消内需疲软的影响。

供应方面:节前焊管产量相对保持稳定,维持在30万吨左右。而从往年情况里看,10月钢管自主检修企业增加,尽管利润处于较高位,但管厂基于前期库存压力与市场需求谨慎预期,大概率会继续遵循 “以销定产” 原则,灵活调控产量,维持32万吨左右的产量水平,供应压力不大。

需求方面:节后或存在 “赶工补量” 机会,带动焊管成交量小幅回升,若四季度专项债发行加速、地方政府化债措施落地,推动基建项目资金 “破冰”,新开工率回升至 80% 以上,将为焊管需求提供实质性支撑。

结合供需格局、政策动向及外部环境变化,2025 年国庆后全国焊管市场将呈现 “短期弱修复、中期看政策、长期待需求”的震荡格局,上旬在焊管供需关系缓慢修复的情况下,焊管价格有望迎来小幅反弹,但涨幅能否持续需要关注两个重点信号:一是国内基建项目资金到位进度与开工落地情况,二是美联储议息决议动向,市场信心修复仍需政策效果与需求数据的双重验证。