Mysteel月报:12月国内焊管价格或将震荡偏强运行

回顾11月国内焊管市场,价格呈现小幅下跌,整体行情波动相对平缓。随着宏观驱动减弱,市场情绪逐步回归理性,厂商多保持谨慎观望态度。在传统淡季背景下,11月需求整体延续平淡态势,但未出现明显下滑;同时供应端压力尚可,焊管厂商生产节奏谨慎,库存普遍维持在中低位水平,市场供需矛盾并不突出,焊管价格主要跟随原料带钢波动。

展望12月,宏观预期再度升温,上半月行情或由政策面主导。但随着下游需求进一步走弱,焊管市场供需矛盾可能逐步累积,在多空博弈下市场情绪波动或将放大。在此背景下,12月国内焊管市场将如何演绎?本文将从价格、供需及原料等角度对近期市场进行简要总结,并对12月焊管价格走势作出推演预判。

11月全国焊管均价小幅下行。截至12月1日,4寸*3.75mm焊管全国均价为3563元/吨,月环比下跌29元/吨,年同比下跌296元/吨。本月市场重新回归基本面逻辑,在供需双双走弱的背景下未出现明显累库,价格走势主要跟随原料带钢波动,自身基本面驱动较弱,厂商多以订单成交为主,现货价格整体承压运行。

价差方面,11月焊管与镀锌管价差在650-710元/吨区间波动。截至11月28日,天津地区焊管与镀锌管价差为690元/吨,周环比持平,月环比扩大10元/吨,年同比缩小130元/吨,整体波动幅度有限。

利润方面,11月焊管与镀锌管利润均处于盈利状态,月内波动不大。截至11月28日,以天津地区为例,焊管利润为70元/吨,周环比减少20元/吨,月环比减少70元/吨,年同比增加604元/吨;镀锌管利润为75.1元/吨,周环比减少18.3元/吨,月环比减少80元/吨,年同比减少14.6元/吨。尽管焊管、镀锌管价格跟随原料调整,但因出货压力其跌幅较原料更大,利润空间受到挤压。不过管厂通过主动控产、追求合理利润,整体效益仍优于市场贸易商。

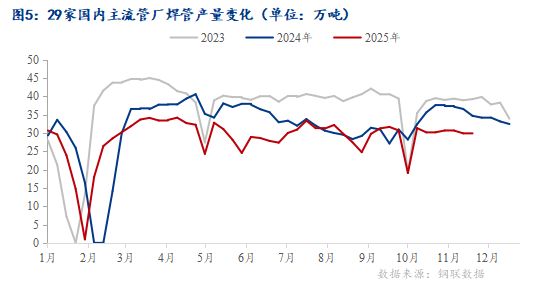

据对国内29家主流管厂调研数据显示,11月焊管产量微降。在行情持续阴跌、中下游补库意愿不强的环境下,焊管及镀锌管利润收窄,管厂为控制风险多谨慎排产,低产量与低库存也有利于其挺价销售。临近年底,市场观望情绪浓厚,预计焊管厂将维持平稳生产,并以降库提速、保障利润为主要策略。截至11月26日,焊管产量为29.78万吨,周环比减少0.09万吨,产能利用率53.73%,周环比下降0.16%;镀锌管产量为24.72万吨,周环比增加0.17万吨,产能利用率60.35%,周环比增长0.42%。

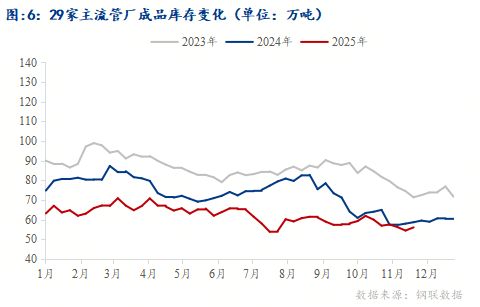

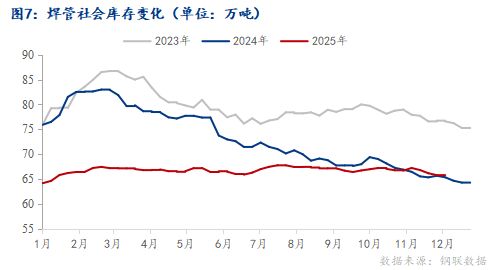

11月管厂库存先降后增,得益于主动控产,厂内成品库存持续处于年内低位。但随着淡季效应显现、中下游补库谨慎,近期厂库略有累积。社会库存方面,一级代理商以降库加速周转为主,经历前期行情调整后,社会库存已降至中低位水平,且全年波动较小。截至11月27日,焊管厂内库存为21.18万吨,周环比增加0.01万吨,原料库存为51.64万吨,周环比减少4.39万吨;镀锌管厂内库存为33.01万吨,周环比增加0.9万吨;焊管社会库存为65.72万吨,周环比微降0.1%,月环比下降2.4%。

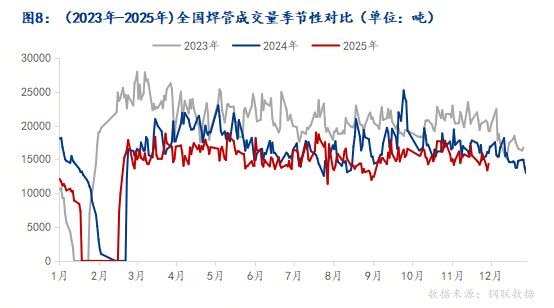

11月虽处传统淡季,需求仍具一定韧性,整体表现为“淡季不淡”,波动幅度有限,其中结构用管表现优于建筑用管,但随淡季深入,新开工项目减少,预计12月成交量将继续下滑。据调研,11月178家焊管贸易企业日均成交量为15088吨,月环比下降5.1%,年同比下降9.5%。

11月全国热轧带钢价格窄幅弱势调整,全月均价波动维持在43-45元/吨。随着北方限产结束后,长流程及调坯轧材企业产能利用率持续回升,带钢社会库存先降后增,但较2024年同期仍处低位,整体供应压力不大。随着淡季来临,需求有所回落,但在原料成本支撑及产能利用率不高的情况下,钢厂报价依然坚挺。截至11月28日,热轧带钢产能利用率72.92%,周环比上升3.49个百分点;厂内库存38.60万吨,周环比减少0.73万吨;社会库存72.77万吨,周环比增加0.34万吨。

11月管带价差整体呈现收窄态势,上旬维持在230-270元/吨,中旬收窄至200-230元/吨,下旬扩大至210-250元/吨。截至11月26日,管带价差为240元/吨,月环比缩小30元/吨,年同比缩小40元/吨。

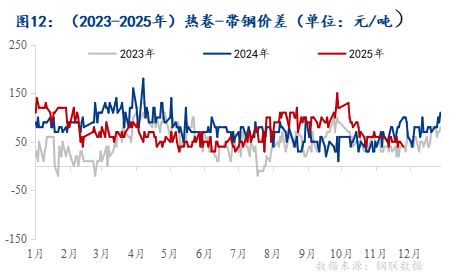

本月热卷与带钢价格差持续收窄,波动不明显。月初卷带价差为60元/吨,月末为40元/吨,整体小幅收缩。

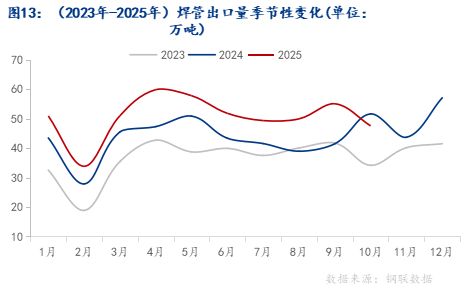

海关数据显示,2025年10月中国出口焊管47.59万吨,环比下降13.63%,同比下降7.84%;1-10月累计出口507.44万吨,同比增长17.42%。

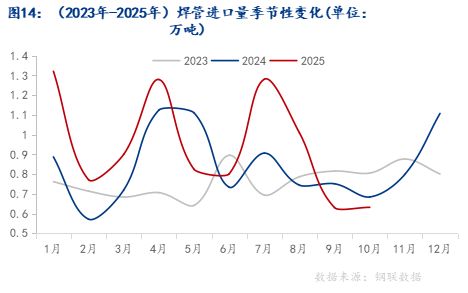

海关数据显示,2025年10月进口焊管0.632万吨,环比微增0.24%,同比下降7.65%;1-10月累计进口9.453万吨,同比增长14.78%。

供应方面,当前焊管产量已有所下降,随着淡季需求进一步走弱,12月产量或延续降势,但厂库低位及成材仍有一定利润,管厂产量下降节奏或将有所放缓。同时市场贸易商补库谨慎,社会库存预计维持小幅波动,整体供应压力有限。

需求方面,12月下游新开工项目减少,终端逐步进入回款阶段,刚需或持续萎缩。叠加市场观望情绪浓厚,投机需求难以释放,预计整体需求将处于年内低位。

综合来看,12月宏观预期升温或对资产价格形成提振,当前基本面表现良好将为钢价提供底部支撑,焊管厂库虽有小幅累积,但整体压力可控,供需安全边际尚在。同时市场焊管现货价格相对偏低,临近年底厂商挺价意愿较强。而淡季需求转弱、贸易商补库谨慎,以及成本支撑或随铁水产量季节性下滑而走弱,这将制约焊管价格的上行空间。综上,预计12月仍焊管价格以震荡为主,情绪回暖下或有小幅探涨可能,但整体上行空间有限。