Mysteel参考丨国内螺旋管市场现状分析及下游需求展望

螺旋钢管作为焊接钢管的主要品种,分承压流体输送用螺旋管与一般低压流体螺旋管,其主要应用于自来水工程、石化工业、化学工业、电力工业、农业灌溉与城市建设,是国内开发的二十个重点产品之一。随着国内经济发展增速放缓,钢铁供应过剩与整体下游需求表现疲软的大背景下,国内螺旋管市场现状如何,其需求是否受到明显影响,后市又有哪些方面值得期待?

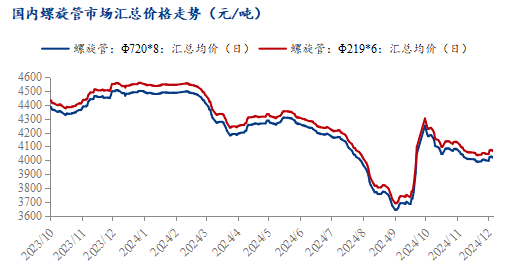

同钢铁其他品种一样,因下游终端需求释放缓慢,叠加市场供应过剩矛盾突显,行业间竞争愈发激烈,国内螺旋管市场价格近年呈现为阶梯式下跌态势,螺旋管企业普遍面临亏损困境。2024年以来,国内螺旋管市场汇总价格先抑后扬,不过全年价格中枢大幅下移,据Mysteel数据显示,2024年初螺旋管219*6汇总价格为4540元/吨,年末价格则跌至4066元/吨,跌幅达474元/吨。

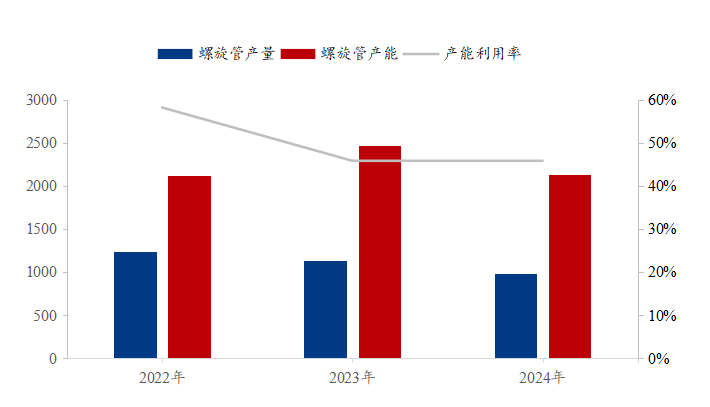

2022-2024年期间螺旋管产能由升转降,螺旋管产量呈现逐年减少之势,2024年据不完全统计,全国螺旋管产能年同比下降13.68%,螺旋管产量年同比下降13.79%,产能利用率普遍维持在50%左右的水平,可见螺旋管产能近年来是较为过剩的。

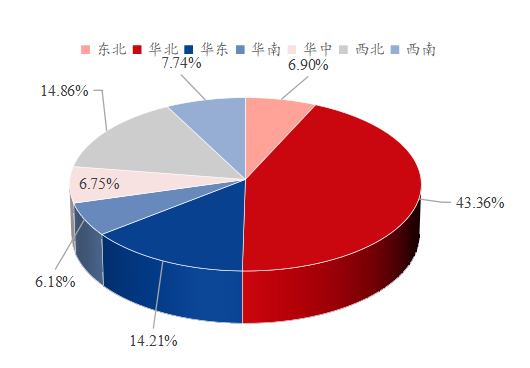

由于螺旋管运输成本相对较高,且其终端需求多为订单式项目,不同的项目有不同的定制化需求,为方便满足各地终端螺旋管需求,螺旋管厂分散于全国各区域。其中华北为国内螺旋管的主产地与主要集散地,全国螺旋管产能占比为43.36%,其次华东与西北,产能占比为14.86%与14.21%,华南、西南、华中与东北产能占比相对较低,分别为7.74%、6.9%、6.75%与6.18%。

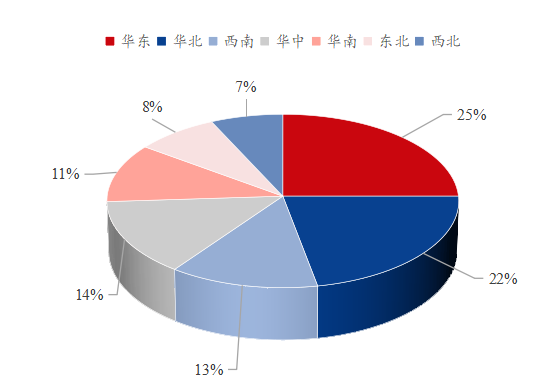

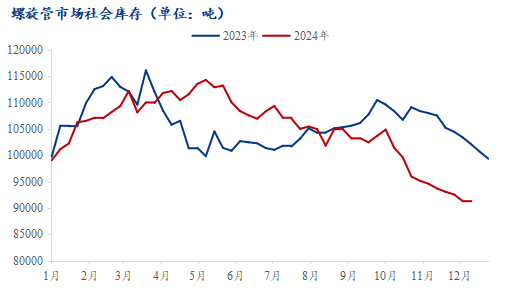

螺旋管除了项目订单式需求外,部分常规规格螺旋管在市场上流通,不过市场螺旋管现货贸易商相对其他钢材品种较少,其库存水平也并不高。国内市场螺旋管主要贸易企业华东地区与华北地区居多,全国占比为25%与22%,其次是华中、西南、华南、东北与西北,全国占比为14%、13%、11%、8%与7%。据Mysteel不完全调研显示,全国螺旋管市场社会库存处于10万吨上下水平,2024年以来螺旋管社会库存去化明显,自5月上旬开始,其社会库存便一路下降,年底库存同年初相比已下降8%,较年内库存高点下降了21%。

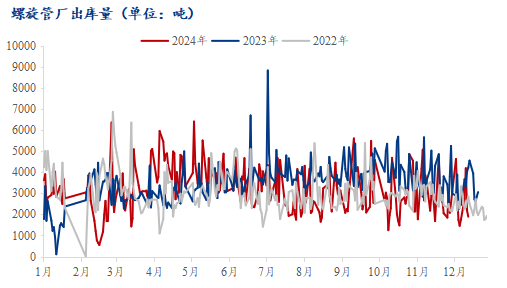

据Mysteel样本数据调研显示,近三年螺旋管厂出库量水平由增转降,2022年螺旋管厂日均出库量为3030吨,2023年增至3496吨,而2024年其出库量则降为3148吨,年同比下降10%。2024年螺旋管出库量表现与螺旋管市场社会库存表现同频,下游需求释放迟滞导致市场被动累库,再到市场为规避风险主动去库,在此背景下螺旋管厂成品库存压力增大,产线开工率下滑,产能利用率进一步下降,为求生存管厂之间竞争更为激烈。

受下游资金到位不足影响,2024年焊接钢管需求较去年呈现大幅下滑态势,其中镀锌钢管、螺旋钢管需求表现下滑明显。镀锌钢管需求量的下滑是在房建领域开工断崖式下降的背景下发生的,而螺旋钢管所息息相关的水利管网、油气管道与结构用管等下游领域并未出现明显减量,部分领域项目仍保持逐年增长的数据表现,但现实却是螺旋管需求量减少,生产与贸易企业生存困难。最大原因可能还是资金问题,项目需求在资金不足下并不能持续有力地释放出来,市场中表现为需求并未增长,供需矛盾仍在下伴随着行业间竞争加剧,螺旋管企业须割舍更多利润来争取更多存量需求中的份额。

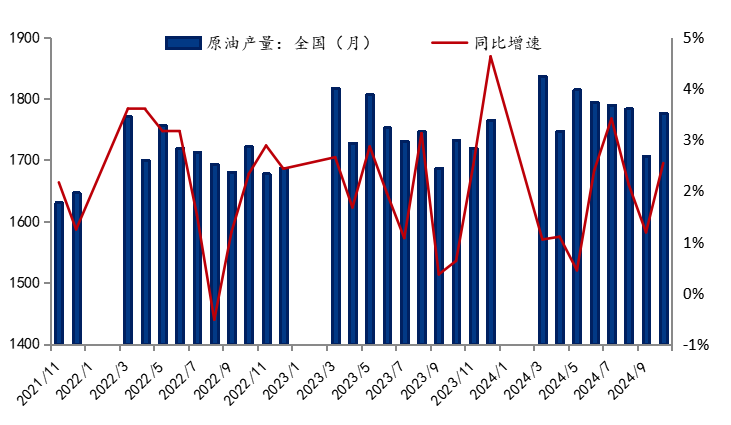

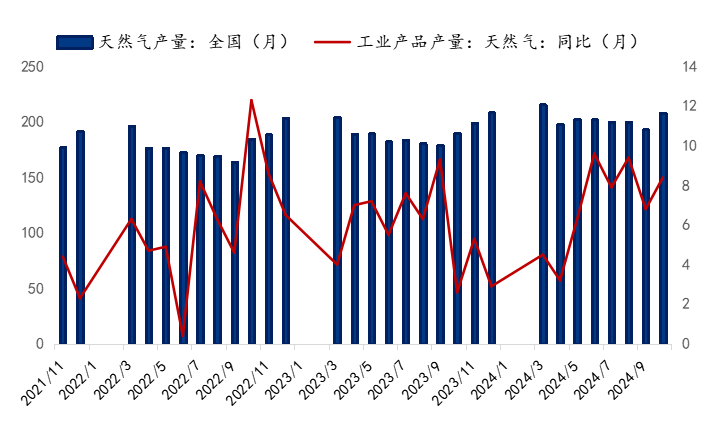

螺旋管在石油和天然气行业中有着重要的应用。它常用于长距离输送管道,能够承受高压力和复杂地形带来的外部应力,确保输送过程的安全性和高效性。此外,螺旋管还用于油井套管,保护油井壁,防止井壁坍塌,并隔离不同的地层,确保石油的顺利开采。据公开数据统计,2021-2024年石油天然气产量逐年递增,2024年1-10月石油产量为17764万吨,年同比增长2.5万吨,根据中国石油集团经济技术研究院发布的《2023年油气行业发展报告》,预计2024整年国内石油产量预计为2.2亿吨,同比增长约4.8%;2024年1-10月天然气产量为2038亿平方米,年同比增长6.9%。由此可见,在石油天然气输送管道领域,未来螺旋管需求将呈现一定增长韧性。

在城市基础设施建设中,螺旋管也有广泛应用。例如,它用于供水系统、排水系统、热力管道等。供水管道需要承受水压并保证水质不受污染,螺旋管通过适当的内防腐处理,能够满足这些要求。在排水系统中,螺旋管能够承受地面压力和水流冲刷力,适用于大流量排水需求。此外,螺旋管还用于城市集中供热系统中的热力管道,具有耐高温和良好的保温性能。

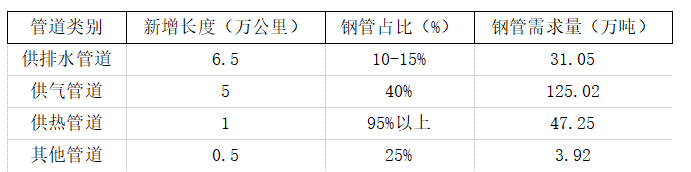

2024年相关部门表示,地方管网建设改造未来5年预计达到总量60万公里,总投资需求4万亿,下一步将继续统筹用好各类资金、提前安排项目清单和投资计划,继续推进城市基础设施提升改造。提前下达的2025年两个1000亿元投资项目清单中,优先支持一批城市更新重点项目,目前城市地下管网资金需求量大,项目成熟,会优先支持地下管网建设项目。地下管网中主要使用球墨铸铁管、钢管、PCCP和PVC管、PE(聚乙烯)管等4种管材,城市管网钢管需求综合占比能达30%,钢管中螺旋钢管在城市管道使用中占比较大,因此螺旋钢管在未来5年城市管道领域将具有持续增量。

在建筑工程中,螺旋管用于建筑结构支撑和打桩工程。它可以用作大型建筑或工业厂房的结构支撑部件,承受建筑物的重量和外部风荷载。在打桩工程中,螺旋钢管桩通过螺旋叶片旋入土中,提供稳定的承载能力。

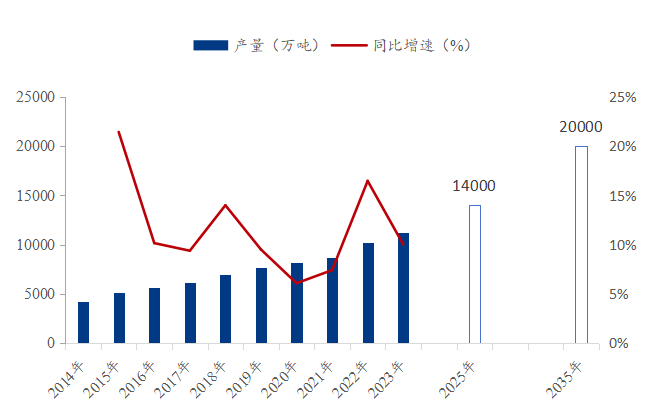

其中钢结构方面,在2025年底,我国钢结构用量达到1.4亿吨左右,钢结构建筑占新建建筑面积比例达到15%以上;到2035年,钢结构用量达到每年2.0亿吨以上,钢结构建筑占新建建筑面积比例逐步达到40%。其实在大部分省、市,装配式建筑面积占比要求达到30%以上,部分省市要求达到50%,天津、上海要求100%实施装配式建筑。当前国内钢结构虽发展迅猛,但同发达国家相比仍有较大提升空间,因此在政策推动下钢结构行业必然将继续高速发展,未来市场潜力十足。

综合来看,下游需求端在石油天然气管道、城市管网与结构用管领域仍有增长韧性,但其所带来的螺旋管需求增量与需求释放速率有待验证,后市需求的增量空间与释放时间同市场供应能否达到同频或是螺旋管品种未来发展的主要核心所在。

螺旋钢管作为社会经济发展不可或缺的钢材品种之一,在国内经济发展增速放缓,供需矛盾突出的大背景下,螺旋管行业面临需求减少,竞争加剧与利润下滑等困境,虽然伴随着国内政策推动石油天然气、城市管网与结构用管等领域需求尚有增长潜力,但资金问题仍是下游需求如期释放的症结所在,后市需求的增量空间与释放时间与市场供应能否达到同频或许是螺旋管品种未来发展的主要核心。