Im体育网站:Mysteel:4月全国焊管价格或将在强成本与弱需求博弈下偏强震荡

回顾3月,在宏观政策利好释放及原料成本推升的双重作用下,全国焊管价格震荡上涨,均价重心小幅上移。进入4月以来,市场情绪略有分化,原料带钢供应偏紧提供了成本支撑,但清明假期后需求释放的持续性仍需进一步观察。整体来看,全国焊管市场正处于传统“金三银四”旺季的验证阶段。本文将从价格、供需等方面对4月份焊管价格走势进行具体分析。

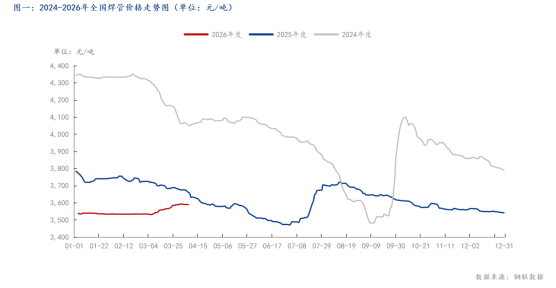

3月国内焊管市场整体呈现出“供需同步回升,成本重心抬升”的格局。据Mysteel数据显示,截至2026年3月31日,全国4寸*3.75mm焊管均价报3592元/吨,较3月初上涨58元/吨,但同比去年仍下跌84元/吨,表明当前上涨价格属于恢复性反弹,而非趋势性反转。从全月走势来看,3月上旬,受原料端铁矿石焦煤价格高位震荡及带钢成本支撑影响,管厂挺价意愿强烈,全国焊管均价从3534元/吨逐步攀升至3555元/吨;中下旬,随着传统旺季需求预期升温叠加受中东地缘冲突及海运成本增加等因素推动,原料带钢价格进一步上涨,成本驱动下焊管价格继续上行,最终收于3592元/吨,全月涨幅明显。进入4月第一周,受清明假期前后市场情绪影响,价格小幅回调后持稳,全国4寸*3.75mm焊管均价报3589元/吨。展望4月后市,焊管价格或延续震荡偏强运行态势,但上行空间与节奏将取决于需求兑现程度。

受唐山地区重污染天气二级应急响应及环保限产影响,带钢供应出现阶段性紧缺。虽然铁水产量回升至237.39万吨,但实际可流通到下游的带钢现货资源相对有限,部分规格缺货问题突出。截止目前,唐山地区带钢社会库存为117.12万吨,处于近三年绝对高位,但套保资源占比较大,现货资源紧缺导致带钢价格韧性较强。且唐山带钢价格报3160元/吨,月环比上涨80元/吨;焊管价格3589元/吨,月环比上涨55元/吨,管带价差小幅收窄至429元/吨,处于历史偏低水平。价差收缩导致焊管利润空间压缩到39元/吨,管厂的挺价意愿较强。综合来看,短期带钢偏紧格局难以迅速缓解,预计4月焊管价格仍有一定的成本支撑。

供应端呈现出“产量高、库存低”的特征。春节后管厂复产节奏加快,焊管周产量已回升至32.73万吨的年内高位水平。与高产量形成鲜明对比的是,管厂成品库存降至历史低位22.59万吨,月环比下降超6.7%。部分规格甚至出现短缺,这种“缺货”现象对出厂价格形成了强有力的支撑,管厂挺价意愿强烈。

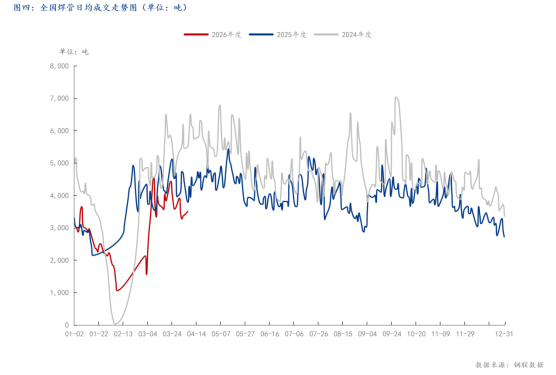

需求端是制约价格上行的主要因素。从成交数据来看,需求释放不及预期,4月第一周,全国焊管日均成交量为14542吨,环比下降6.7%,同比下降10.5%。这一数据表明,虽然4月是传统旺季,且专项债资金落地有望带动市政工程需求,但房地产行业的低迷依然拖累整体用量。目前的市场成交更多依赖于贸易商补库和刚需释放,缺乏爆发式的增长。

管厂方面,普遍采取“以销定产”策略,主动控制库存以规避风险。调研显示,当前主流管厂的厂内库存均维持在低位水平,生产计划严格跟随接单情况调整,不敢盲目备库。贸易商心态趋于保守,由于对后市价格信心不足,普遍降低常备库存,操作上以“快进快出”为主,冬储资源尚未完全消化,进一步抑制了管厂的出货节奏。从项目端来看,尽管专项债资金有所下达,但传导至终端项目仍需时间,部分市政工程反馈资金到位率不高,导致实际采购量远低于计划量。

值得注意的是,2026年1-2月中国焊管出口同比增长7.78%,出口在一定程度上分流了国内资源,缓解了内销压力,但也意味着国内市场的实际消耗量并未随产量同步增长。叠加资金传导滞后等因素,导致4月焊管需求缺乏爆发式增长的驱动力,整体维持震荡格局。

综上所述,2026年4月焊管市场处于“强成本、弱需求”的博弈格局中。原料端的紧缺和管厂的低库存封锁了下跌空间,而需求释放的平缓限制了上涨高度。预计4月全国焊管均价将在3550-3650元/吨区间内偏强震荡运行。